Technologie : La transformation numérique rapide, face à une récession due à la pandémie, a aidé les entreprises à devenir plus flexibles et résilientes. Mais comment se projettent-elles dans les mois qui viennent ? Et comment se structureront leurs budgets IT ?

L’an passé l’incertitude persistante quant à la manière dont la pandémie de COVID-19, et la récession économique qui en a résulté, rendaient difficile de l’élaboration de perspectives. En août dernier, les vaccins étaient en cours de développement mais n’avaient pas encore été déployés.

Le cabinet d’analystes Gartner prévoyaient une reprise des dépenses technologiques mondiales en 2021, après une chute de 7,3 % en 2020, mais à un niveau encore inférieur de 3,3 % à celui de 2019 (avant la pandémie). Les principales préoccupations des PDG (américains) à la mi-2020 étaient le travail à distance et les problèmes de chaîne d’approvisionnement.

Alors, comment se présentent les choses à l’approche de la fin de 2021 et de 2022 ?

D’un point de vue mondial, le Département des affaires économiques et sociales des Nations Unies (DESA) prévoit que les campagnes de vaccination rapides dans les grandes économies alimenteront une croissance économique mondiale de 5,4 % en 2021, après une forte contraction de 3,6 % en 2020 (World Economic Situation and Prospects as of mid-2021, mai 2021). Cela correspond à un amalgame des scénarios « basiques » et « optimistes » du DAES de mi-2020, qui étaient respectivement de -3,2 % en 2020 / +4,1 % en 2021 et de -1,4 % en 2020 / +6,1 % en 2021.

Toutefois, le DESA émet une note de prudence dans son bulletin de mi-2021 :

La forte disparité de la couverture vaccinale entre les pays et les régions fait peser un risque sérieux de reprise inégale et fragile de l’économie mondiale. L’accès universel et en temps voulu aux vaccins COVID-19 restera un outil essentiel pour vaincre la pandémie et mettre l’économie mondiale sur la voie d’une reprise inclusive et résiliente.

Ce que disent les analystes technologiques

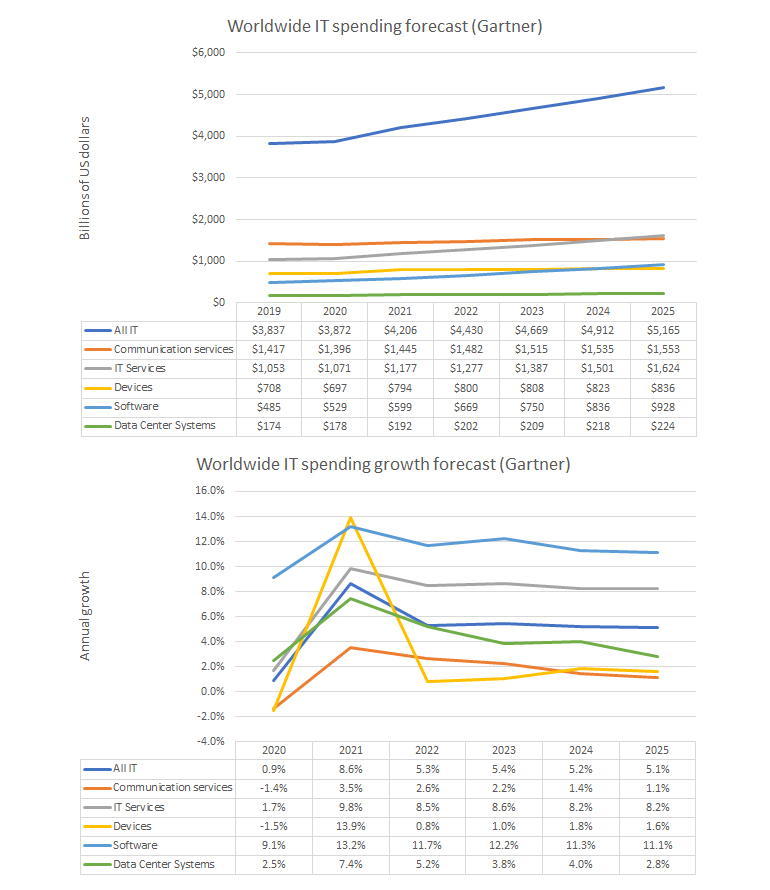

Selon la dernière analyse de Gartner (14 juillet), les dépenses informatiques mondiales s’élèveront à 4 200 milliards de dollars en 2021 (8,6 % de plus qu’en 2020), puis à 4 400 milliards de dollars en 2022 (5,3 % de plus qu’en 2021). Commentant ces prévisions, le vice-président de la recherche John-David Lovelock a mis en évidence une nouvelle phase de « construction » pour les budgets informatiques, dans laquelle « les DSI recherchent des partenaires capables de penser au-delà des rush numériques de 2020 et d’être plus intentionnels dans leurs efforts de transformation numérique en 2021. Cela signifie construire des technologies et des services qui n’existent pas encore, et différencier davantage leur organisation sur un marché déjà encombré. »

Données : Gartner / Graphiques : ZDNet

L’accent mis sur l’investissement dans les résultats de l’entreprise plutôt que sur l’achat de produits finis est à l’origine des prévisions de Gartner concernant la croissance soutenue des services informatiques – +9,8 % en 2021, avec un TCAC de 8,68 % sur la période 2020-2025 (juste derrière les logiciels avec 11,9 %).

« Les DSI consacrent de plus en plus de budget au développement d’applications », a expliqué M. Lovelock dans un webinaire du Gartner. « Les conseils d’administration consacrent davantage de fonds aux transformations numériques spécifiques des entreprises. Les PDG veulent que l’informatique soit au cœur de la création de valeur commerciale de l’entreprise. Et cela change la provenance de l’argent, cela change l’endroit où l’argent est dépensé – il y a une nouvelle concentration sur ces nouveaux domaines de construction. »

Les prévisions de Gartner font également état d’une forte augmentation des dépenses liées aux appareils (près de 100 milliards de dollars) en 2021, dont la majeure partie est imputable au passage rapide au travail à distance pendant la pandémie, les entreprises ayant réagi au choc initial et stabilisé leurs opérations.

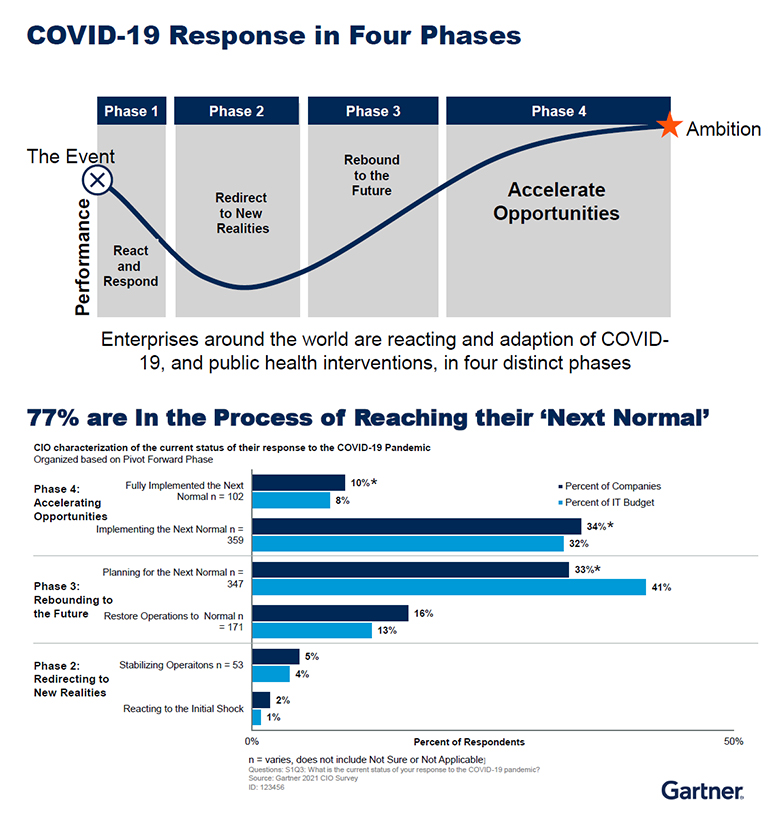

Selon Gartner, cette phase de réaction est désormais largement terminée, la plupart des entreprises se préparant à atteindre la « prochaine normalité », c’est-à-dire à sortir de la phase 3 du modèle de réponse COVID du cabinet d’analystes (« rebondir vers l’avenir ») et à entrer dans la phase 4 (« accélérer les opportunités ») :

Images : Gartner

Ces modèles de dépenses informatiques seront exprimés par des entreprises de différents secteurs du marché, avec différents niveaux de transformation numérique et de réponse à la pandémie, et avec différents plans futurs, ce qui donnera lieu à des chiffres réels granulaires que nous verrons dans les futures enquêtes sur les budgets technologiques.

Voici ce que disent les DSI

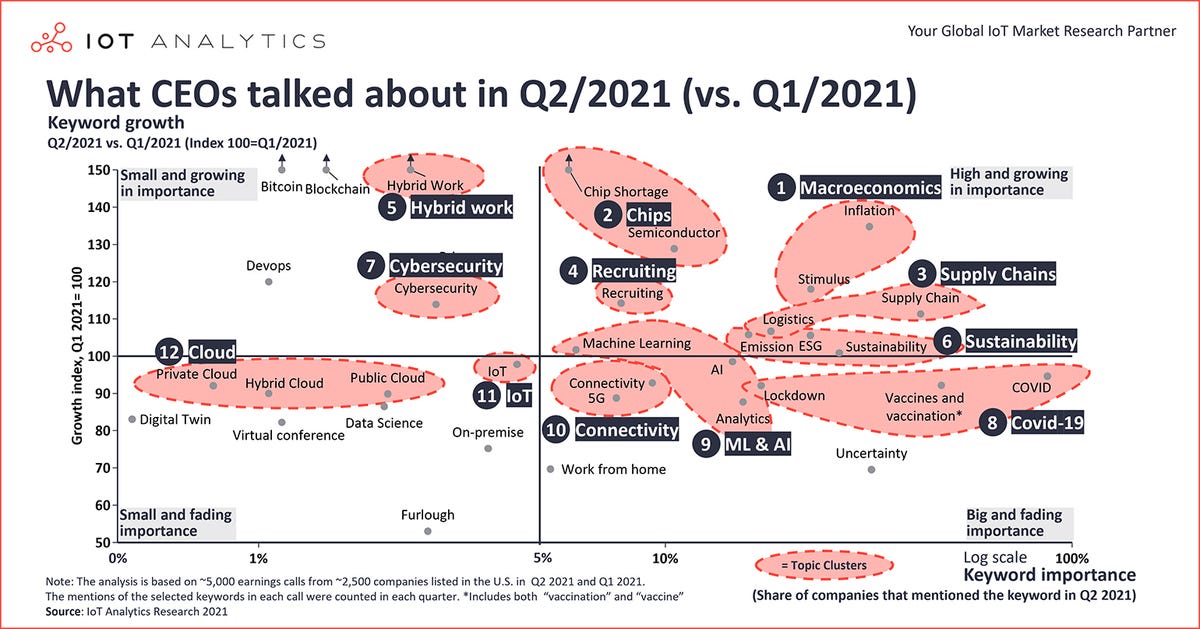

La société spécialisée dans les études de marché IoT Analytics a réalisé une étude trimestrielle utile intitulée « Ce dont les PDG ont parlé en… » depuis le début de la pandémie. Les mesures sont générées à partir de l’analyse des mots-clés des appels à résultats d’environ 2 500 sociétés cotées aux États-Unis : un axe représente l’importance des mots-clés (combien de sociétés ont mentionné un mot-clé) et un second axe représente la croissance des mots-clés (augmentation ou diminution par rapport au trimestre précédent, indexée sur 100). Voici l’image pour Q2 2021 :

Image : IoT Analytics

Alors que le travail à distance, les problèmes de chaîne d’approvisionnement et la sécurité ont dominé les discussions des PDG à la même période l’année dernière, l’attention au deuxième trimestre 2021 s’est portée sur la macroéconomie (« inflation », « relance »), les puces (« pénurie de puces », « semi-conducteurs ») et, une fois de plus, les chaînes d’approvisionnement. Le travail à distance s’est transformé en un nouveau mot à la mode à croissance rapide, le « travail hybride », qui arrive en cinquième position après le « recrutement ».

Il est également encourageant de noter que la « durabilité » figure dans toutes les analyses trimestrielles de mots-clés d’IoT Analytics depuis le deuxième trimestre 2020, atteignant la première place au quatrième trimestre 2020. Cependant, bien que le développement durable soit consciencieusement mentionné par les PDG lors des appels à résultats, il reste à voir s’ils ont la volonté de joindre le geste à la parole.

Ce que disent les enquêtes sur les budgets informatiques

IT Spending & Staffing Benchmarks 2021/2022 (Computer Economics)

Le cabinet d’études de marché appartenant à Avasant Computer Economics publie chaque année depuis 1990 un rapport sur les dépenses et le recrutement en informatique (IT Spending & Staffing Benchmarks), qui constitue une source précieuse de données sur les budgets informatiques. Le rapport 2021/2022 est basé sur les réponses à une enquête menée auprès de 234 organisations américaines et canadiennes entre janvier et mai 2021.

L’image globale de la dernière enquête de Computer Economics est celle d’un « remarquable rebondissement » après une pandémie mondiale qui a « court-circuité près d’une décennie de croissance régulière » :

Les trois quarts des entreprises s’apprêtent cette année à augmenter leurs budgets opérationnels informatiques, un record à l’ère du cloud. Les organisations de presque tous les secteurs et toutes les tailles d’entreprise prévoient des augmentations de budget informatique conformes aux conditions économiques d’avant la crise du COVID-19. Étant donné que les effectifs informatiques n’ont pas augmenté de manière significative au cours de la dernière décennie en raison des gains d’efficacité apportés par le cloud, le logiciel en tant que service (SaaS) et l’automatisation, le fait qu’une majorité d’organisations informatiques prévoient une croissance modeste des effectifs est un signe supplémentaire de la reprise économique. Nous continuons d’observer des augmentations attendues des dépenses en matière de transformation numérique, de SaaS, d’infrastructure de cloud computing et d’analyse des données, ce qui indique que les services informatiques n’hésitent pas à faire de nouveaux investissements et qu’ils voient clairement la voie vers un avenir numérique.

Cela dit, le cabinet d’études a identifié quelques problèmes potentiels à l’horizon, notamment : La pénurie de compétences informatiques (qui incite davantage à l’automatisation) ; l’inflation (qui fait que des augmentations de budget informatique apparemment adéquates s’avèrent insuffisantes) ; et les effets résiduels de la pandémie (les entreprises contraintes de réduire leurs budgets informatiques en 2020 jouent maintenant un rôle de rattrapage).

Voici un résumé des conclusions de Computer Economics pour 2021/22, avec les chiffres de l’année précédente à titre de comparaison :

| Chiffre clé | 2021/2022 | 2020/2021 |

| Croissance des dépenses opérationnelles IT | 3% | 3% |

| Pourcentage net d’entreprises augmentant leurs dépenses opérationnelles IT | 59% | 54% |

| Croissance des dépenses opérationnelles informatiques par taille d’entreprise (petite / moyenne / grande) | 2,5% / 3% / 3% | 3% / 3% / 3,3% |

| Opinion du DSI sur l’adéquation du budget informatique (inadéquat / adéquat) | 51% / 49% | 44% / 56% |

| Dépenses totales IT en % du revenu | 2,5% | 2,6% |

| Dépenses opérationnelles informatiques par utilisateur | $7,878 | $7,705 |

| Principaux secteurs de croissance des dépenses opérationnelles IT | services professionnels/techniques (4,6%), construction/services commerciaux (4,5%) | services prof/tech (5%), fabrication (3%) |

| Pourcentage d’entreprises augmentant / diminuant leurs budgets d’investissement IT | 53% / 19% | 48% / 31% |

| Budget d’investissement en % des dépenses informatiques totales | 17% | 17% |

| Principales priorités en matière de dépenses informatiques | applications cloud, infrastructure en mode cloud, analyse de données/BI | applications cloud, infrastructure en mode cloud, analyse de données/BI |

| Pourcentage d’entreprises dont au moins 75 % des dépenses logicielles sont consacrées à des abonnements cloud | 19% | 11% |

| Principales priorités pour l’augmentation des dépenses informatiques (% net des entreprises) | cybersécurité / confidentialité (81%), applications professionnelles (73%) | cybersécurité / confidentialité (76%), applications professionnelles (75%) |

| Pourcentage d’entreprises qui augmentent ou diminuent leurs effectifs informatiques | 53% / 22% | 52% / 14% |

Il convient de noter que les principales priorités des entreprises en matière de dépenses informatiques (applications de cloud, infrastructure en mode cloud, analyse de données/BI) et les principales priorités en matière d’augmentation des dépenses (cybersécurité / confidentialité, applications d’entreprise) n’ont pas changé entre les enquêtes de cette année et de l’année dernière. Les augmentations notables sont : le pourcentage de DSI considérant leur budget informatique comme inadéquat (51 % en 2021/22, 44 % en 2020/21) ; le pourcentage d’organisations augmentant leurs budgets d’investissement informatique (53 % contre 48 %) ; et la proportion d’entreprises dont au moins 75 % des dépenses logicielles sont allouées aux abonnements au cloud (19 % contre 11 %).

Computer Economics note que la tendance continue à davantage de transformation numérique a rendu les entreprises plus flexibles et résilientes face à la récession, renforçant la continuité des activités et améliorant la productivité. En fait, le rapport va jusqu’à décrire le rôle de la technologie dans la reprise rapide après la pandémie comme « rien de moins qu’un miracle ».

Pour l’avenir, Computer Economics suggère que les « fruits mûrs » de la migration vers le cloud sont maintenant cueillis et que « nous sommes maintenant au stade de la transformation numérique où nous ne remplaçons pas seulement les outils existants – nous les améliorons maintenant ». Cela nécessitera davantage d’investissements dans la technologie et les personnes, indique le rapport, même si le montant « sera difficile à prévoir ».

L’éditeur de logiciels de gestion informatique en mode SaaS Flexera a publié son rapport sur l’état des dépenses technologiques en 2020, publiant les résultats de sa deuxième édition en janvier 2021. Flexera a interrogé 474 DSI et responsables informatiques d’entreprises dans des organisations basées en Amérique du Nord (68 %) et en Europe (32 %) et comptant au moins 2 000 employés. La majorité d’entre eux (52 %) travaillaient dans de grandes entreprises (10 000 employés), et autant (24 %) dans des organisations de taille moyenne (5 001 à 10 000 employés) et petite (2 000 à 5 000 employés). Un large éventail de secteurs industriels était représenté dans l’enquête, avec en tête les services financiers (19%) et le commerce de détail & e-commerce (11%).

Comme Computer Economics, Flexera souligne l’importance de la transformation numérique dans les réponses des entreprises à la pandémie et leur émergence :

Le rapport souligne les changements notables et parfois spectaculaires intervenus depuis la publication du rapport de l’année dernière. La pandémie de COVID-19 a changé la donne. Elle a forcé les organisations à accélérer leurs efforts de transformation numérique pour soutenir les changements majeurs dans la manière et le lieu de travail des personnes et pour atténuer les impacts négatifs de la récession économique. Près de la moitié des membres du personnel informatique travaillent désormais à domicile. Les délais de retour au bureau sont incertains. Et 20 % des personnes qui travaillent actuellement à domicile le feront de manière permanente après la fin de la pandémie.

La pandémie a rendu l’année difficile et intéressante. Toutefois, aussi difficile qu’ait été l’année, les progrès rapides accomplis pour devenir une entreprise numérique devraient porter leurs fruits en 2021 et au-delà.

Voici un résumé des conclusions de Flexera pour 2021, avec les chiffres de l’année précédente, lorsqu’ils sont disponibles, à titre de comparaison :

Chiffres clés | 2021 | 2020 |

|---|---|---|

| Principales initiatives informatiques | transformation numérique (56%), cybersécurité (50%), cloud/migration vers le cloud (48%) | transformation numérique (54%), cybersécurité (49%), cloud/migration vers le cloud (40%) |

| Augmentation attendue du rythme de la transformation numérique (significative / pas significative) | 40% / 46% | n.d. |

| Principaux facteurs d’impact de la pandémie sur les organisations | Travail à domicile (74 %), baisse des revenus/profits (51 %), ralentissement économique général (50 %) | n.d. |

| Incidence de la pandémie sur le rythme de la transformation numérique | travail à domicile (54 %), volonté accrue de passer au cloud (42 %) | n.d. |

| Pourcentage d’entreprises dont les dépenses informatiques sont supérieures à 250 millions de dollars | 33% | 39% |

| Dépenses informatiques en % du revenu (global / Amériques / Europe) | 7.5% / 8.5% / 6% | 8.2% / 9.1% / 6.7% |

| Dépenses informatiques en % du chiffre d’affaires (petites / moyennes / grandes) | 8% / 10% / 5% | 8.3% / 5.3% / 9.3% |

| Dépenses informatiques en % du revenu (principaux secteurs industriels) | logiciels (15%), hébergement technologique/cloud (10%), services financiers (10%) | logiciels (24,7%), hébergement technologique/cloud (15,5%), services financiers (10%) |

| Pourcentage d’entreprises prévoyant une augmentation des dépenses informatiques (global / Amériques / Europe) | 49% / 49% / 50% | 56% / 57% / 52% |

| Investissement informatique dans la croissance par rapport à la production | 36% / 64% | n.d. |

| Les dépenses informatiques sont contrôlées par l’informatique et non par les unités opérationnelles. | 74% / 26% | 74% / 26% |

| Pourcentage des dépenses informatiques consacrées aux logiciels et services dans le cloud | 30% | 25% |

| Pourcentage d’entreprises qui prévoient de réduire considérablement ou de supprimer des centres de données | 34% | 33% |

| Les principales catégories qui connaissent une augmentation des dépenses informatiques grâce à la COVID-19 | SaaS, cloud public, ordinateurs de bureau/portables, réseau | n.d. |

| Principales catégories d’augmentation des dépenses informatiques en 2021 | automatisation, SaaS, cloud public, AI/ML | n.d. |

| Implication de l’informatique dans la stratégie de l’entreprise | partenaire égal (20%), partie prenante (25%), validateur (20%), exécutant (35%) | n.d. |

| % de dépenses informatiques gaspillées (estimation du répondant / estimation indépendante) | 12% / 30% | 12% / 30% |

| Principaux défis en matière de visibilité des dépenses informatiques | reporting par service métier, visibilité des technologies sur site, SaaS & cloud | reporting par service métier, collecte de données sur les dépenses informatiques |

| Principaux défis en matière de prise de décision informatique | manque de données de bonne qualité, lenteur de la mise en œuvre des décisions | n.d. |

| Principaux défis de l’optimisation des dépenses informatiques | trop de processus manuels, compréhension du coût des services informatiques fournis | trop de processus manuels, garantir l’efficacité des dépenses (éviter le gaspillage) |

| Principaux domaines de maturité pour l’optimisation des dépenses informatiques | conformité des licences logicielles, dépenses en licences logicielles | conformité des licences logicielles, dépenses en licences logicielles |

| Plus grand fournisseur de technologies | Microsoft (47%), AWS (22%), Oracle (6%) | Microsoft (43%), SAP (13%), AWS (10%) |

| % des personnes interrogées prévoyant une augmentation des dépenses des fournisseurs | Microsoft Azure (61%), Microsoft SaaS (57%), AWS (54%) | AWS (65 %), Microsoft (56 %), ServiceNow (48 %) |

| % de personnel informatique à distance à temps plein (dû au COVID / non dû au COVID) | 45% / 12% | n.d. |

| Le personnel informatique distant revient au bureau (après la mi-2021 / jamais) | 20% / 19% | n.d. |

| Augmentation des investissements en personnel informatique prévue en tête de liste | travailleurs à distance (79 %), perfectionnement des employés (68 %), renouvellement des compétences des employés existants (59 %) | n.d. |

| Principales augmentations prévues des ressources informatiques externes | cybersécurité (63%), big data/analytique (59%), automatisation (57%) | n.d. |

À l’instar de Computer Economics, Flexera n’a constaté aucun changement dans les principales priorités informatiques entre ses enquêtes de 2020 et 2021, la transformation numérique, la cybersécurité et la migration vers le cloud étant les principales initiatives des deux années. Cependant, les références aux « économies de coûts » ont triplé, passant de 9 % en 2020 à 27 % en 2021. Les DSI et les responsables informatiques accordent peut-être plus d’importance aux économies de coûts cette année, mais leurs estimations du gaspillage des dépenses informatiques restent constantes à 12 %, et toujours inférieures aux estimations indépendantes de 30 %.

Plusieurs autres indicateurs sont restés stables d’une année sur l’autre, notamment l’équilibre entre l’informatique et les unités opérationnelles en ce qui concerne le contrôle des dépenses informatiques (74 % contre 26 % en 2021 et 2020), et le pourcentage d’entreprises prévoyant de réduire considérablement ou d’éliminer les centres de données (34 % en 2021, 33 % en 2020). Les effets liés à la pandémie comprennent les augmentations généralisées attendues du rythme de la transformation numérique (86 % de manière quelque peu ou significative), stimulée notamment par le travail à domicile et une volonté accrue de passer au cloud. Au moment de l’enquête 2021 de Flexera, une entreprise sur cinq pensait que son personnel informatique à distance ne reviendrait pas au bureau avant la mi-2021, tandis qu’une proportion similaire (19%) pensait qu’il ne le ferait jamais.

Flexera conclut son rapport 2021 en notant que, bien que les moteurs de la transformation numérique restent inchangés, « la pression pour accélérer la numérisation a augmenté de façon spectaculaire avec l’émergence de COVID-19… ce qui a amené les organisations à changer de vitesse en ce qui concerne les délais et les allocations de dépenses informatiques ».

« Aussi perturbateur que 2020 ait été, » conclut Flexera, « les avantages à long terme d’une transformation numérique plus précoce sont susceptibles de conduire à un succès commercial accru au cours des prochaines années ».

Perspectives

Bien que la pandémie de COVID-19 soit loin d’être terminée, il existe des signes évidents de reprise après la récession due à la pandémie de 2020/21. Ces pousses vertes sont apparentes à l’échelle macroéconomique mondiale, mais aussi dans les réponses des entreprises individuelles.

Après une explosion des dépenses en appareils en 2020/21 pour faire face au passage généralisé au travail à distance, les dépenses informatiques mondiales devraient augmenter régulièrement d’un peu plus de 5 % par an au cours des prochaines années, les services et logiciels informatiques affichant les plus fortes hausses, les DSI allouant toujours plus de budget au développement d’applications personnalisées visant des résultats commerciaux spécifiques.

Les enquêtes soulignent comment la transformation numérique a aidé les entreprises à devenir plus flexibles et résilientes face à la récession, les laissant mieux placées pour prospérer dans l’ère post-pandémique.

Source : ZDNet.com